Одним из главных факторов при рассмотрении кредитной заявки является кредитная история. Что делать, если вам нужен займ или кредит, а КИ уже испорчена?

Знаете ли вы, что частыми заявками на кредит можно не только снизить шансы на одобрение ссуды, но и испортить кредитную историю? Давайте разбираться, почему так происходит и что делать.

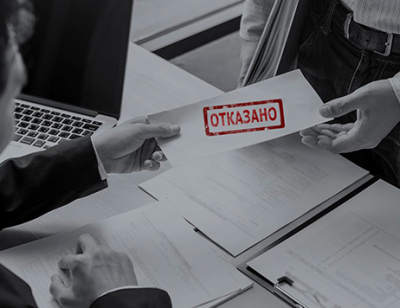

Допустим, вы подобрали несколько интересных кредитных программ в разных банках. В каждый из них отправляете заявку с надеждой, что хоть один из них ее одобрит. Но везде получаете отказ. При этом, у вас официальный доход и хороший кредитный рейтинг.

Проблема заключается в том, что каждое обращение за кредитом сохраняется в кредитной истории. Видя большое количество заявок банки не могут быть уверены, что вы это делает не из плохих намерений. Может у вас финансовые трудности и вы пытаетесь найти любой способ получения займа. Или хотите набрать много кредитов и не платить.

Кроме того, все отказы также сохраняются в вашей кредитной истории. Если у вас их накопилось несколько подряд, это снижает ваш кредитный рейтинг и дает пищу для размышлений другим банкам.

В любом случае, с точки зрения кредитора, вы становитесь более рискованным клиентом. Вам могут предложить меньшую сумму под более высокий процент или вообще откажут в ссуде.

Мы не рекомендуем подавать заявки на кредит сразу в несколько организаций. Лучше сразу определиться с кредитором и дождаться его ответа.

Читайте по теме: как увеличить шансы на одобрение кредита.

Заявки на кредит рассылают компании. Например, это могут быть автосалоны. Запрос отправляется в множество банков одновременно, но на кредитный рейтинг это не повлияет.

Ипотечный кредит. Ведение переговоров с несколькими банками по вопросам получения ипотечных кредитов является нормальной практикой.

Некоторые банки открыто заявляют, что подавать новую заявку после отказа желательно не ранее трех месяцев.

Такой срок бывает достаточным для улучшения благосостояния заемщика и кредитного рейтинга.

Всю информацию о вас банки получают в бюро кредитных историй. Даже если вы никогда не обращались в банки, нулевая информация о вас уже там хранится.

Всего в России 12 БКИ. Крупнейшие из них:

Множественные запросы перестанут быть негативным фактором через несколько месяцев. Только после этого можно тщательно подготовиться к оформлению кредитной заявки и отправлять ее снова.

Одним из главных факторов при рассмотрении кредитной заявки является кредитная история. Что делать, если вам нужен займ или кредит, а КИ уже испорчена?

Перед тем, как оформить заявку на кредит, необходимо правильно рассчитать максимальную сумму, которую сможет вам одобрить банк.

Далеко не все граждане, обращающиеся за деньгами в банк, получают заветное одобрение. По большей части заявок эти кредиторы дают отрицательные ответы. Если банки отказывают в кредите, необходимо разобраться с причинами этого.